放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

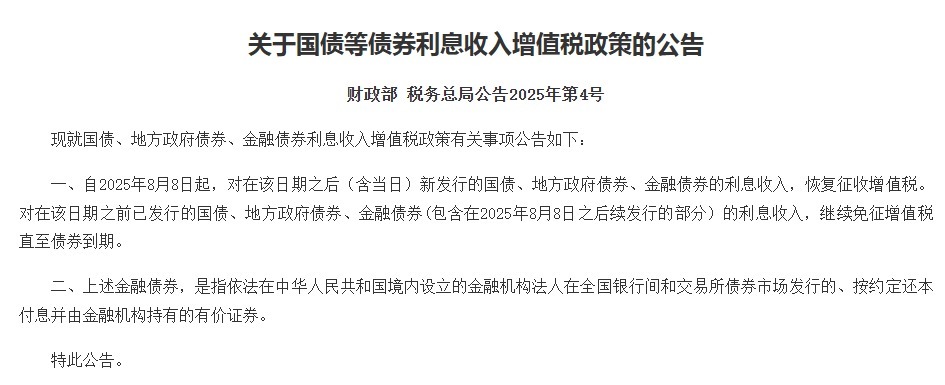

【大河财立方 记者 孙凯杰】8月1日,财政部、税务总局联合发布公告,自2025年8月8日起,对在该日期之后(含当日)新发行的国债、地方政府债券、金融债券的利息收入,恢复征收增值税。对在该日期之前已发行的国债、地方政府债券、金融债券(包含在2025年8月8日之后续发行的部分)的利息收入,继续免征增值税直至债券到期。

消息引发债市大幅波动,10年期国债到期收益率一度下探至1.7%以下。随后几个交易日,市场开启修复,至8月5日已经基本回归稳态。

本次政策调整,可能会对享受部分增值税优惠的债券型基金造成影响。

此前,我国国债市场的税收政策长期以“免税”为特征,核心目的是通过降低国债持有成本,提升其作为“无风险资产”的吸引力,从而保障国债发行的顺利性,并维护基准利率曲线的基准性。

甬兴证券固收首席分析师郑嘉伟接受大河财立方记者采访表示,此次增值税政策调整对债券基金的影响因持仓结构而异,如果以公募基金的年收益中,债券利息收入占比50%左右为例,其中作为底仓配置的利率债利息收入,通常能够占到利息收入的80%左右,根据财税56号文3%的增值税缴纳比例,则减免的增值税占基金收益比例为1.2%。

实际中,不同基金利率债占比差异很大:例如理财子公司或公募发行的货币基金因高比例持有利率债,减免占比可能接近1.5%;而信用债基金因利率债占比低(可能低于10%),减免占比可能不足0.3%。

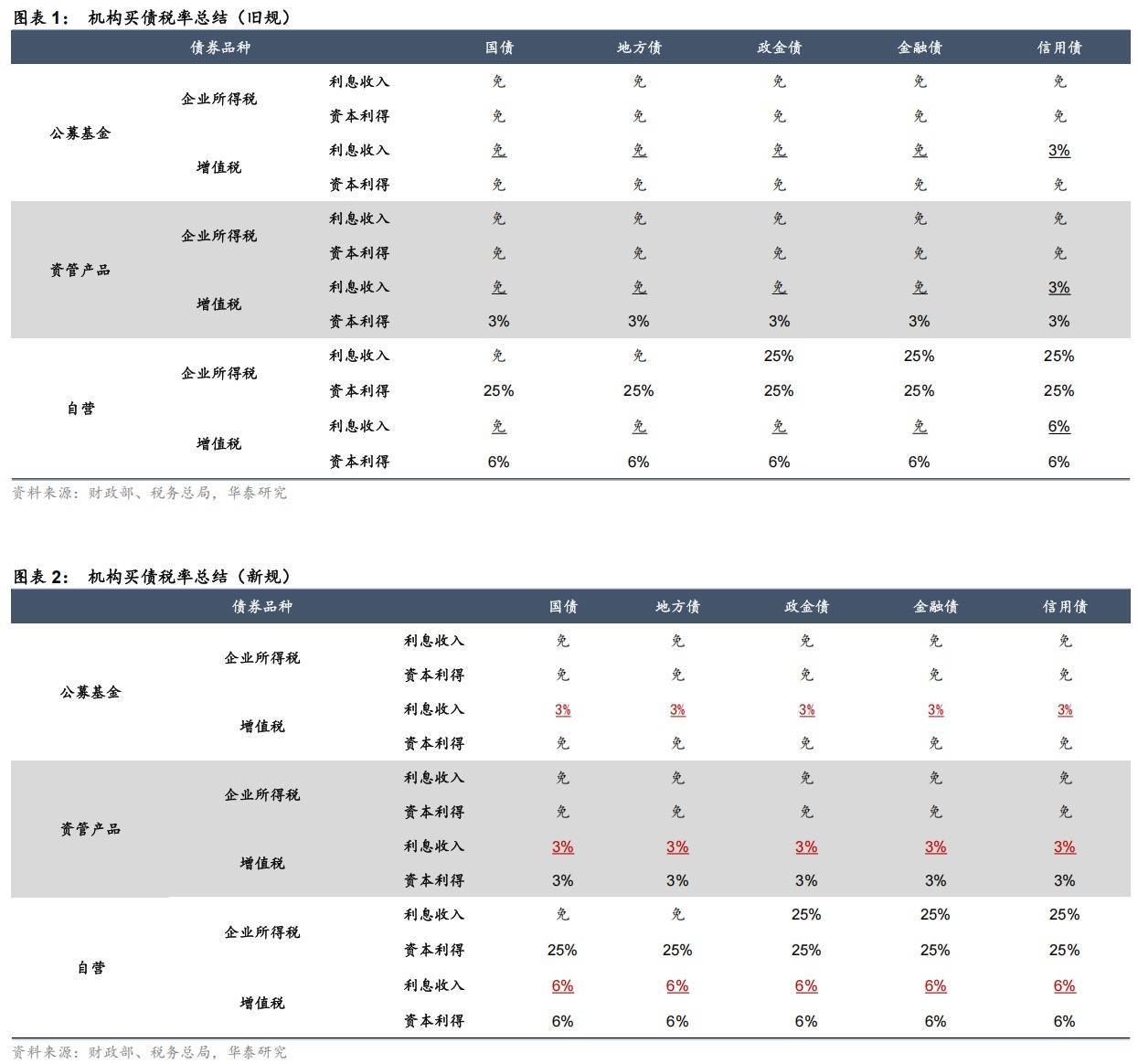

图片来源:华泰证券固收研究

郑嘉伟认为,政策核心是“新发行利率债利息收入恢复征增值税,旧债(含续发)继续免税至到期”,债券基金收益可能被压缩。若债券基金持有较多8月8日后新发行的利率债,其利息收入需按3%缴纳增值税,直接减少基金净收益。“例如,某基金持有1亿元新发行利率债,年利息收入175万元(票息1.75%),则需缴纳增值税5.25万元(175万×3%),净收益减少5.25万元。”

同时,若投资者因税后收益下降而减少认购,发行人则需提高票面利率以补偿投资者损失,这将直接推升国债发行成本,短久期利率债影响较小,长久期利率债价格波动更剧烈,可能导致收益率曲线短端平稳、长端上行,期限利差走阔,收益率曲线陡峭化。

对于债券基金管理人来讲,有可能会以减少新发行利率债的配置,转向续发旧债或信用债等策略应对新政。届时,大量基金转向续发旧债或信用债,可能导致新发行利率债需求下降,发行利率上行,进而影响债券市场整体收益率曲线。

今年以来,债市相较于2024年的牛市,表现整体疲软,整体规模也出现一定波动。郑嘉伟提到,对于投资者而言,需结合基金持仓、市场变化及自身需求,灵活调整配置,以应对收益波动和政策导向的变化,通过基金定期报告查看不同品牌债券持仓规模及占比,若某基金新发行利率债持仓比例较高,则未来收益可能因税收而承压。

同时,应根据政策调整配置方向,若持有的债基主要投资新发行利率债,需警惕收益下行风险,可考虑转换为持有旧债或续发旧债比例高的基金,可以增加信用债基金和灵活配置型债基持仓比例。

华泰证券研报还提到,从大类资产层面来看,当前债券收益率水平本就比较低,税收增加会进一步降低资产相对性价比,相对从机会成本角度利好股市,尤其是红利股等类债券股,当然幅度较为有限。

责编:刘安琪 | 审校:张翼鹏 | 审核:李震 | 监审:古筝

网眼查提示:文章来自网络,不代表本站观点。